Affordable Housing Opportunities & Eligibility

Over the past three decades Lopez Community Land Trust has been building thoughtful, intentional neighborhoods. Our developments aim to meet the needs of our community and consider environmental stewardship. Each home is beautiful, healthy and permanently affordable. It takes time, money and land to do our work. This means there isn’t a set schedule when housing is available, or when applications will be open.

Contact us to ask if we are accepting applications, and use the information below to self-determine your eligibility for LCLT housing.

Requisitos de elegibilidad en Español son al final de esta página.

Eligibility Requirements

Below is a list to test your eligibility. Satisfying all the criteria does not guarantee eligibility, but allows you to self-determine if you think you may be eligible for LCLT housing.

- Minimum Two-Year Residency

A minimum residency on Lopez of at least two years or an employment contract with a Lopez employer. Your household must be able to demonstrate the ability to support themselves in the islands.

- Household Income

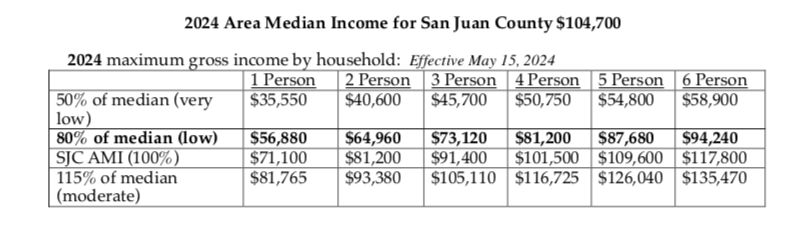

Your income eligibility will be determined by your previous two years Federal Tax Returns or signed, notarized statements. The income of all adults in the household is included when determining eligibility, even if all adults are not co-op shareholders. Sources of income include but are not limited to employee wages and benefits; tips; self-employment including royalties; interest and dividends; social security; annuities; pensions; unemployment, disability and severance compensation; alimony; child support; and some forms of public assistance. You must have a reliable stable income (seasonal is okay if it is consistent from year to year) that can support you locally. You’ll need to earn enough to pay your share of the housing co-op’s monthly fees. These housing related costs must not exceed 34% of your income. Depending on the home you are applying for there may be a maximum AMI limit for households. Please contact LCLT to determine AMI limit. Use the table below to determine the AMI for your household size. If you are self-employed, qualifying income is calculated after deducting any business-related expenses (i.e. the bottom of your Schedule C).

Some small deductions of no more than 2 – 3% are possible to reduce your income to fit into these limits (dependent children, childcare expenses, uninsured medical expenses).

A minimum income is also necessary and is dependent on the sale price of the home you wish to buy, including closing costs and current interest rates. This minimum will be clarified during your interview.

- Income Exception for homes with No Funding Restrictions

If your household is either over-income or over-assets, you may still qualify for a limited pool of LCLT homes if your income combined with assets does not enable you to purchase a Market Rate Home on Lopez Island. Market rate is the average sale price of the 10 lowest priced bank mortgage-eligible homes of at least 600 sq. ft. sold in the prior 12 months on Lopez Island. LCLT will provide these calculations based on MLS listings.

- Credit Rating

Households must have a good credit rating, which means no more than two late payments (30 days late) in the last year, any collections must be paid in full at least six months prior to applying for a mortgage, no judgments or federal debt and no bankruptcies within the past three years. If you have no credit but no derogatory credit LCLT may be able to build a case of alternative credit for your application. If you have concerns about your credit, talk to LCLT’s Representative.

To order your free annual credit report, visit www.annualcreditreport.com, or call 1-877-322-8228. Credit reports must be dated within three months of your application date.

- Household Sweat Equity Contribution (New Construction Only)

To qualify applicants must be willing to contribute sweat equity by participating in the building process including but not limited to working on the construction site. Depending on the funding source, applicants must commit to working a set number of hours per week during the course of construction (typically 16-24 hours per week). On average, a home takes roughly 8 months to build (circumstances depending). Relatives, friends, and “building partners” may contribute up to half of the set hours agreed upon.

- Assets

Total value of assets, after the co-op share price is deducted, cannot exceed 50%, 80% or 115% of AMI for household size. (depending on program subsidies). For these purposes assets do not include:

- employer-provided retirement plan (both qualified and non-qualified) and IRS recognized individual retirement accounts;

- cars or other vehicles necessary for work or daily living;

- assets required for the conduct of the applicant’s business, or used in applicant’s employment, such as tools, equipment, supplies, and business inventory; and

- assets that produce an income not greater than 115% AMI based on household size for those aged 65 and over. Examples include brokerage accounts, stocks, bonds, and passive interest in income-producing partnerships, limited liability companies and corporations.

- Home, Mobile Home, Land

Ownership of any of these will likely make you ineligible. You must list them in your application with the current associated value. A final determination will be made after a complete review of all terms and conditions are known.

- Debt

Total projected household debt, including the co-op related housing fees – may not exceed 44% of your income. Debt includes any long-term obligations (a repayment period of more than six months) such as vehicle and student loans, plus the minimum monthly payment for all credit card debts. LCLT’s Representative can help you determine this percentage during your initial screening interview.

If you are not eligible, how could you become eligible?

The most frequent causes of ineligibility are poor credit, too much debt, or unverified or insufficient income sources. If an applicant meets all other eligibility and pre-qualification requirements, we encourage you to meet with the LCLT Representative. We may have resources to assist with debt reduction and budget planning that will move an applicant towards eligibility. Call the office to make an appointment.

LCLT and Cooperative Housing

Lopez Community Land Trust was established in 1989 as a 501(c)(3) non-profit organization with a commitment to permanently affordable housing. LCLT retains ownership of the land, and a housing co-operative association owns the improvements (buildings) and infrastructure. The land is leased to the housing co-operative with a 99-year term. A monthly ground lease fee is collected. Individual households own a share in the housing co-operative, and a proprietary lease grants the right to live in a specific home. The sale price of the co-operative share follows a predetermined simple interest re-sale formula outlined in the ground lease. In this process, the resident builds a limited amount of equity on the sale of the co-operative share and ensures that the home will be affordable to the next household.

Requisitos de elegibilidad para ser propietario de casa

Abajo hay una lista para probar su elegibilidad. Satisfacer todos los criterios no garantiza elegibilidad, pero le permite continuar con el proceso de solicitud.

1. Mínimo dos años de residencia – la directriz de LCLT

Usted debe haber vivido en Lopez durante al menos dos años o un contrato de empleo con un empleador Lopez con una duración mínima de dos años. Usted debe ser capaz de demonstrar la capacidad de apoyar su hogar en las islas. Si hay casas disponibles más allá de la lista de espera calificada, el mínimo de dos años puede ser renunciado.

2. Ingreso del hogar

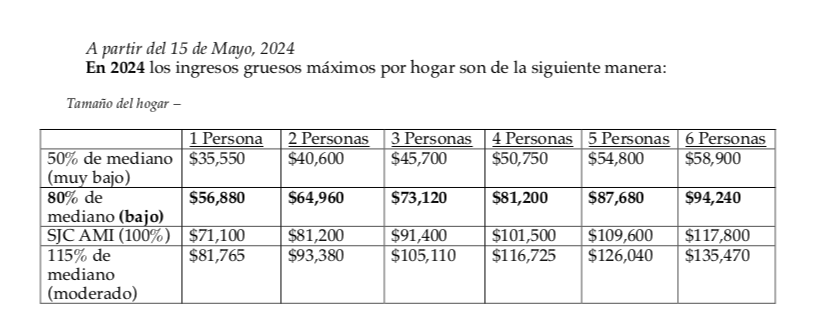

Su elegibilidad de ingresos será determinado por su anterior dos años declaraciones de impuestos federales o declaraciones ante notario. Los ingresos de todos los adultos en el hogar se incluyen para determinar la elegibilidad aun si todos los adultos no planean comprar la casa. Usted debe tener un ingreso estable (trabajo de temporada está bien si es consistente de año a año). Usted necesitara ganar lo suficiente para pagar la hipoteca mensual, los impuestos, aseguranza y gastos asociados con el hogar. Su ingreso debe ser inferior al 80% del ingreso mediano para el país, para el tamaño de su familia. Utilice la siguiente tabla para determinar si su ingreso es inferior al 80% del ingreso mediano. En algunos casos sus ingresos pueden ser hasta el 115% de los ingresos medianos. Si usted trabaja por cuenta propia, calificación de ingresos se calcula después de deducir los gastos relacionados con el negocio (es decir, la parte inferior de la lista C).

Algunas pequeñas deducciones de no más de 2-3% son posibles para reducir su ingreso para caber en estos límites (hijos dependientes, gastos del cuidado de niños, gastos médicos no asegurados).

Un nivel mínimo de ingresos también es necesario y es dependiente en el precio de venta de la casa que desea comprar, los costos de cierre y precios del interés actual. Este nivel minimo sera clarificado durante su entrevista.

3. Calificación de crédito

Las familias deben tener una buena calificación de crédito, que significa que un puntaje de al menos de 660, no más de dos pagos atrasados (30 días tarde) en el ultimo ano, cualquier colección deben ser pagadas en total al menos 6 meses antes de solicitar una hipoteca, ningunos juicios o deuda federal y ningunas quiebras dentro de los últimos tres años. Si usted no tiene crédito o tiene un puntaje de crédito menos de 660 pero ningún crédito despectivo podemos ser ayudarle a construir un caso de crédito alternativo para su aplicación. Si usted tiene alguna preocupación o pregunta acerca de su crédito, hable con un representante de LCLT.

Para ordenar su informe de crédito anual gratuito visite www.annualcreditreport.com, o llame 1-877-322-8228.

4. Empleo u otras Fuentes de ingresos

Fuentes de ingresos incluyen salarios, horas extras y propinas; intereses y dividendos; seguridad social, la anualidad, la pensión; el desempleo, discapacidad y compension por despido; pensión matrimonial compensatoria y manutención de menores; y formas de asistencia publica.

5. Contribución del hogar a la nueva construcción

La familia debe esperar trabajar en el lugar de la construcción. Dependiendo de la fuente de financiamiento puede ser hasta 24 horas por semana durante el curso de la construcción. Se necesitan, en promedio, 8 meses para construir una casa dependiendo de las circunstancias. Sus familiares, amigos y compañeros de construcción pueden ayudar. Cualquier persona que trabaja en el lugar de la construcción debe ser al menos 18 años de edad.

6. Activos

Los compradores de casa en tierra LCLT podrán retener activos después de la compra de casa (exclusivo de la casa) con un valor agregado para no exceder el 80% de IMA (ingreso medio del área) para el tamaño de hogar, siempre y cuando este no exceda los límites de bienes para el cumplimiento de la hipoteca. Con el propósito de este requisito, “activos” no incluyen los siguientes:

(a) plan de jubilación provistas por el empleador (calificado y no calificados) y el IRS-reconocido cuentas de jubilación individuales;

(b) automóviles u otros vehículos necesarios para el trabajo o la vida diaria

(c) activos necesarios para la realización de negocios del solicitante o utilizado en el empleo del solicitante, tales como herramientas, equipos, suministros e inventario de negocios; y

(d) si el solicitante es edad sesenta o más, activos productores de ingresos (tal como cuentas de ahorros, cuentas de corretaje, reseras (acciones), bonos y interés pasivo en generar ingresos de las asociantes, sociedades de responsabilidad limitada y las corporaciones) en la medida en que dichos activos producen ingresos anuales no superior al 80% de la IMA basado en el tamaño del hogar.

7. Casa, casa móvil, tierra

La propiedad de cualquier de estos le puede hacer inelegible. Es necesario que usted los incluye en la lista con el actual valor asociado. Una determinación final se realizara después de un examen completo de todos los términos y condiciones del prestamista son conocidos. Generalmente, participación en una casa o casa móvil en propiedad que también posees lo hará inelegible. Propiedad de una casa móvil en alquila terreno o propiedad de tierra se computara como parte de su límite de activos.

8. Deuda

En el momento en que usted solicita una hipoteca, su deuda total proyectado (incluso el coste de su casa LCLT – pago de la hipoteca, seguro, impuestos y cuota de arrendamiento) – no puede exceder 38-44% de sus ingresos, dependiendo de su prestamista. Deuda incluye cualquier obligación a largo plazo (un periodo de reembolso de más de seis meses), tales como pagos de automóviles y préstamos estudiantiles, además del pago mínimo mensual de todas las deudas de tarjeta de crédito. Un representante de LCLT puede ayudarle a determinar este porcentaje durante su entrevista inicial. Generalmente, sin embargo, las obligaciones de deudas mensuales de más de $200-$250 además de pagos de la casa serán difíciles para que usted pueda calificar.

Si usted no es elegible, ¿cómo se podría hacer elegible?

Los casos más frecuentes de inelegibilidad son mal crédito, demasiada deuda o fuentes de ingresos no verificados o insuficientes. Si un residente prospectivo cumple con todos los demás requisitos y pre-requisitos de precalificación y elegibilidad, los animamos a reunirse con un representante de LCLT. Es posible que tengamos los recursos para ayudar con la reducción de la deuda y presupuesto planeado que moverá a un candidato hacia la elegibilidad. Llame a la oficina para hacer una cita (468-3723).